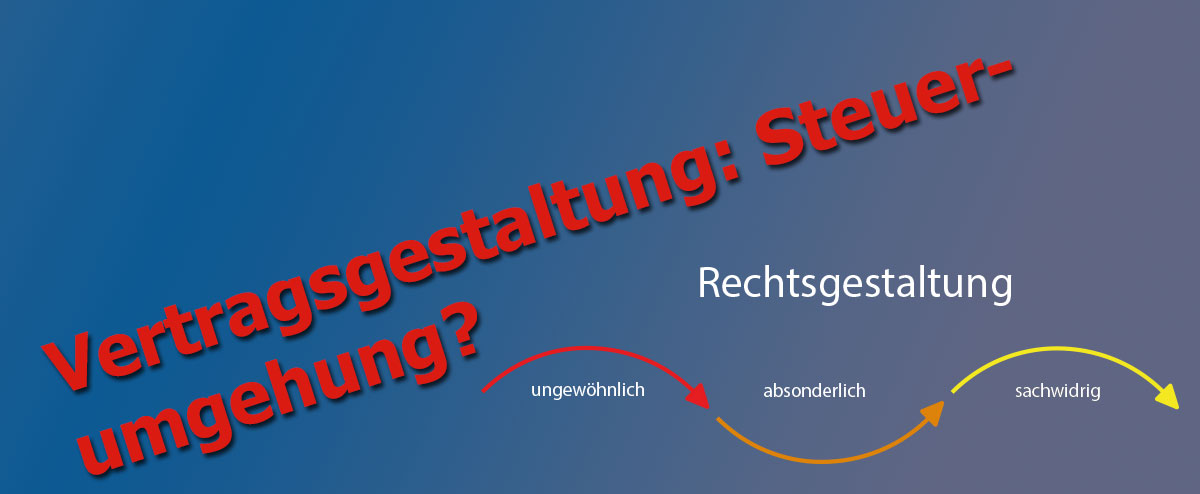

Eine Steuerumgehung wird angenommen, wenn folgende drei Voraussetzungen erfüllt sind: Erstens erscheint die von den Beteiligten gewählte Rechtsgestaltung als ungewöhnlich, sachwidrig oder absonderlich, jedenfalls den wirtschaftlichen Gegebenheiten völlig unangemessen (sog. objektives Element). Zweitens ist anzunehmen, dass die gewählte Rechtsgestaltung missbräuchlich lediglich deshalb getroffen wurde, um Steuern einzusparen, die bei sachgemässer Ordnung der Verhältnisse geschuldet wären (sog. subjektives Element). Drittens würde das gewählte Vorgehen tatsächlich zu einer erheblichen Steuerersparnis führen, sofern es von den Steuerbehörden hingenommen würde (sog. effektives Element).

«Justitias Blog»

Fälle aus der Praxis...

Vertragsgestaltung: Steuerumgehung?

- Details

- By Dr. iur. Markus Siegrist